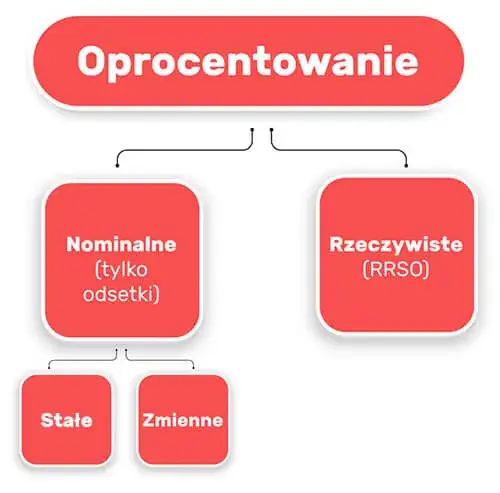

- Oprocentowanie kredytu to koszt, jaki płacisz za pożyczone środki, wyrażony procentowo w skali roku.

- Składa się z marży banku i stawki referencyjnej, np. WIBOR, która wpływa na jego wysokość.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) pokazuje całkowity koszt kredytu, uwzględniając wszystkie opłaty.

- Oprocentowanie może być stałe lub zmienne, a wybór rodzaju wpływa na stabilność rat.

- Porównanie ofert kredytowych pod kątem oprocentowania pomaga wybrać najkorzystniejszą opcję.

Czym jest oprocentowanie kredytu i dlaczego ma znaczenie?

Oprocentowanie kredytu to koszt, jaki płacisz za pożyczone środki. Jest wyrażone procentowo w skali roku i stanowi główny składnik całkowitego kosztu kredytu. To właśnie ono decyduje o tym, ile zapłacisz bankowi za możliwość korzystania z jego pieniędzy.

Wysokość oprocentowania ma bezpośredni wpływ na twoje finanse. Im wyższe oprocentowanie, tym większe będą twoje miesięczne raty oraz całkowity koszt kredytu. Dlatego zrozumienie, jak działa oprocentowanie kredytu, jest kluczowe przy podejmowaniu decyzji finansowych.

Rodzaje oprocentowania kredytu: stałe vs. zmienne

Oprocentowanie kredytu może być stałe lub zmienne. Oprocentowanie stałe oznacza, że przez cały okres spłaty kredytu jego wysokość pozostaje niezmienna. To dobre rozwiązanie dla osób, które cenią sobie stabilność i chcą uniknąć niespodzianek związanych z wzrostem rat.Z kolei oprocentowanie zmienne może się zmieniać w zależności od wahań stóp procentowych na rynku. Choć początkowo może być niższe niż stałe, niesie ze sobą ryzyko wzrostu rat w przyszłości. Wybór rodzaju oprocentowania zależy od twojej tolerancji na ryzyko i sytuacji finansowej.

| Rodzaj oprocentowania | Zalety | Wady |

| Stałe | Stabilność rat, brak ryzyka wzrostu kosztów | Zwykle wyższe niż początkowe oprocentowanie zmienne |

| Zmienne | Możliwość niższych rat przy spadku stóp procentowych | Ryzyko wzrostu rat w przypadku wzrostu stóp |

Czytaj więcej: Czy można zmienić kredyt na stałe oprocentowanie? Sprawdź warunki i ryzyka

Jak obliczyć oprocentowanie kredytu i co wpływa na jego wysokość?

Obliczenie oprocentowania kredytu nie jest skomplikowane, ale wymaga uwzględnienia kilku czynników. Składa się ono z marży banku oraz stawki referencyjnej, takiej jak WIBOR. Marża to zysk banku, a stawka referencyjna zależy od sytuacji na rynku finansowym.

Na wysokość oprocentowania wpływają również twoja zdolność kredytowa i historia kredytowa. Im lepsza sytuacja finansowa, tym niższe oprocentowanie możesz uzyskać. Warto też pamiętać, że banki często oferują promocyjne stawki dla nowych klientów.Rzeczywista Roczna Stopa Oprocentowania (RRSO) – co to znaczy?

RRSO to wskaźnik, który pokazuje całkowity koszt kredytu, uwzględniając nie tylko oprocentowanie, ale także wszystkie dodatkowe opłaty. Dzięki niemu możesz łatwo porównać różne oferty kredytowe i wybrać najkorzystniejszą.

RRSO jest wyrażone w procentach i obejmuje m.in. prowizje, ubezpieczenia oraz koszty administracyjne. To właśnie ten wskaźnik pozwala uniknąć niespodzianek związanych z ukrytymi opłatami.

Jak oprocentowanie wpływa na raty i całkowity koszt kredytu?

Wysokość oprocentowania ma bezpośredni wpływ na twoje miesięczne raty. Na przykład, przy kredycie na 100 000 zł z oprocentowaniem 5%, rata może wynosić około 530 zł, podczas gdy przy oprocentowaniu 7% wzrośnie do ponad 600 zł.

Całkowity koszt kredytu również zależy od oprocentowania. Przy wyższym oprocentowaniu możesz zapłacić nawet kilkadziesiąt tysięcy złotych więcej przez cały okres spłaty. Dlatego tak ważne jest dokładne porównanie ofert przed podpisaniem umowy.

- Sprawdź RRSO w każdej ofercie kredytowej.

- Porównaj marże banków i stawki referencyjne.

- Zweryfikuj, czy oprocentowanie jest stałe czy zmienne.

- Upewnij się, jakie dodatkowe opłaty są wliczone w koszt kredytu.

- Przeanalizuj swoją zdolność kredytową przed złożeniem wniosku.

Porady: Jak wybrać najlepsze oprocentowanie dla siebie?

Przed wyborem oprocentowania zastanów się, czy wolisz stabilność stałej stopy czy możliwość oszczędności przy zmiennej. Sprawdź również, czy bank oferuje możliwość zmiany rodzaju oprocentowania w trakcie trwania umowy.

Dlaczego RRSO jest kluczowe przy wyborze kredytu?

Wybór kredytu to decyzja, która wpływa na nasze finanse na wiele lat. RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, jest najważniejszym wskaźnikiem, który pozwala nam porównać różne oferty. Dzięki niemu możemy zobaczyć nie tylko oprocentowanie, ale także wszystkie dodatkowe koszty, takie jak prowizje czy ubezpieczenia.

W artykule podkreślono, że oprocentowanie to tylko część całkowitego kosztu kredytu. Na przykład, nawet niskie oprocentowanie może być mniej opłacalne, jeśli bank dolicza wysokie opłaty dodatkowe. Dlatego zawsze powinniśmy zwracać uwagę na RRSO, aby uniknąć ukrytych kosztów i wybrać najkorzystniejszą ofertę.

Przykłady z artykułu pokazują, jak różnice w oprocentowaniu wpływają na wysokość rat i całkowity koszt kredytu. Przy wyborze kredytu warto też pamiętać o naszej zdolności kredytowej oraz o tym, czy preferujemy stabilność stałego oprocentowania czy możliwość oszczędności przy zmiennym. RRSO to nasz najlepszy przewodnik w tej decyzji.