Decyzja o wyborze rodzaju oprocentowania to jeden z najważniejszych kroków przy zaciąganiu kredytu lub zakładaniu lokaty. Stałe oprocentowanie oferuje stabilność i przewidywalność, co może być szczególnie atrakcyjne w czasach niestabilnych rynków finansowych. Warto jednak dokładnie przeanalizować dostępne opcje, aby podjąć świadomą decyzję.

W czerwcu 2024 roku średnie stałe oprocentowanie kredytów hipotecznych wyniosło 7,72%, podczas gdy oprocentowanie zmienne osiągnęło średnio 8,15%. Te dane pokazują, że stałe oprocentowanie może być nieco bardziej korzystne, ale czy zawsze jest to najlepszy wybór? W artykule przyjrzymy się aktualnym stawkom, porównamy oferty i podpowiemy, na co zwrócić uwagę przy wyborze. Kluczowe wnioski:- Średnie stałe oprocentowanie kredytów hipotecznych wynosi 7,72%.

- Oprocentowanie zmienne jest średnio wyższe i wynosi 8,15%.

- Stałe oprocentowanie zapewnia stabilność i przewidywalność rat.

- Wybór między stałym a zmiennym oprocentowaniem zależy od indywidualnych potrzeb i sytuacji finansowej.

- Przed podjęciem decyzji warto porównać oferty różnych banków.

Czym jest stałe oprocentowanie i jak działa?

Stałe oprocentowanie to rodzaj stopy procentowej, która nie zmienia się przez cały okres obowiązywania umowy. Dzięki temu raty kredytu lub zyski z lokaty pozostają takie same, niezależnie od sytuacji na rynku finansowym. To rozwiązanie zapewnia stabilność i ułatwia planowanie budżetu.

W praktyce stałe oprocentowanie oznacza, że bank ustala jedną stałą stopę procentową na cały okres kredytowania lub lokaty. Nie ma ryzyka, że raty wzrosną, nawet jeśli stopy procentowe w kraju pójdą w górę. To szczególnie ważne dla osób, które cenią sobie przewidywalność i chcą uniknąć niespodzianek finansowych.Stałe vs zmienne oprocentowanie – co wybrać?

Decyzja między stałym a zmiennym oprocentowaniem zależy od indywidualnych potrzeb. Stałe oprocentowanie gwarantuje, że raty pozostaną niezmienne przez cały okres umowy. To dobre rozwiązanie dla osób, które chcą uniknąć ryzyka wzrostu kosztów kredytu.

Z kolei oprocentowanie zmienne może być niższe na początku, ale jest uzależnione od wahań stóp procentowych. Jeśli stopy wzrosną, raty również mogą się zwiększyć. To rozwiązanie dla tych, którzy są gotowi podjąć ryzyko w zamian za potencjalne oszczędności.

Warto pamiętać, że wybór rodzaju oprocentowania zależy od sytuacji finansowej i tolerancji ryzyka. Stałe oprocentowanie jest bezpieczniejsze, ale może być nieco wyższe niż początkowe stawki zmienne. Zmienne oprocentowanie może przynieść oszczędności, ale wiąże się z większą niepewnością.

Kiedy stałe oprocentowanie jest korzystniejsze?

Stałe oprocentowanie sprawdza się najlepiej w okresach niestabilności rynkowej. Gdy stopy procentowe są niskie, ale istnieje ryzyko ich wzrostu, wybór stałej stopy może uchronić przed podwyżką rat. To dobra opcja dla osób, które cenią sobie spokój i chcą uniknąć stresu związanego z wahaniami rynkowymi.

Z drugiej strony, zmienne oprocentowanie może być ryzykowne w czasach wysokiej inflacji lub niestabilnej gospodarki. W takich sytuacjach raty mogą znacząco wzrosnąć, co może obciążyć domowy budżet. Dlatego warto dokładnie przeanalizować swoją sytuację przed podjęciem decyzji.

| Kryterium | Stałe oprocentowanie | Zmienne oprocentowanie |

| Stabilność rat | Tak | Nie |

| Ryzyko wzrostu rat | Brak | Tak |

| Możliwość obniżenia rat | Nie | Tak |

Czytaj więcej: Ile pieniędzy wpłacono do banku z oprocentowaniem i jak to wpływa na zyski?

Aktualne stawki stałego oprocentowania w Polsce

W Polsce stałe oprocentowanie dla kredytów hipotecznych oscyluje obecnie wokół 7-8%. To nieco niższe stawki niż w przypadku oprocentowania zmiennego, które może sięgać nawet 8,5%. Dla lokat stałe oprocentowanie wynosi średnio 5-6%, co czyni je atrakcyjną opcją dla osób szukających stabilnych zysków.Warto pamiętać, że wysokość stawek zależy od wielu czynników, takich jak polityka banku, sytuacja gospodarcza czy wysokość inflacji. Przed podjęciem decyzji warto dokładnie przeanalizować oferty różnych instytucji finansowych. To pozwoli znaleźć najlepsze warunki dostosowane do indywidualnych potrzeb.

Jak wybrać najlepszą ofertę stałego oprocentowania?

Wybór najlepszej oferty stałego oprocentowania wymaga dokładnej analizy. Przede wszystkim warto porównać stawki w kilku bankach. Niektóre instytucje oferują niższe oprocentowanie, ale mogą mieć wyższe opłaty dodatkowe, co wpływa na całkowity koszt kredytu lub lokaty.

Kolejnym krokiem jest sprawdzenie warunków umowy. Zwróć uwagę na okres obowiązywania stałej stopy oraz możliwość jej zmiany w przyszłości. Niektóre banki oferują stałe oprocentowanie tylko na kilka lat, a później przechodzą na zmienne. To ważne, aby uniknąć niespodzianek w przyszłości.

Nie zapomnij też o dodatkowych korzyściach, takich jak premie za założenie lokaty czy możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat. Te czynniki mogą znacząco wpłynąć na atrakcyjność oferty.

Czynniki wpływające na wysokość stałego oprocentowania

Wysokość stałego oprocentowania zależy przede wszystkim od sytuacji gospodarczej. Wysoka inflacja czy wzrost stóp procentowych Narodowego Banku Polskiego mogą wpłynąć na podwyższenie stawek. Banki muszą zabezpieczyć się przed ryzykiem, dlatego oferują wyższe oprocentowanie w niestabilnych czasach.Drugim ważnym czynnikiem jest polityka banku. Niektóre instytucje finansowe oferują niższe stawki, aby przyciągnąć nowych klientów. Inne mogą podnosić oprocentowanie, aby zwiększyć swoje zyski. Dlatego warto śledzić aktualne promocje i oferty specjalne.

- Porównaj oferty co najmniej 3-4 banków.

- Sprawdź okres obowiązywania stałej stopy procentowej.

- Zweryfikuj dodatkowe opłaty i koszty.

- Przeanalizuj warunki wcześniejszej spłaty kredytu.

- Skorzystaj z kalkulatorów finansowych, aby dokładnie obliczyć koszty.

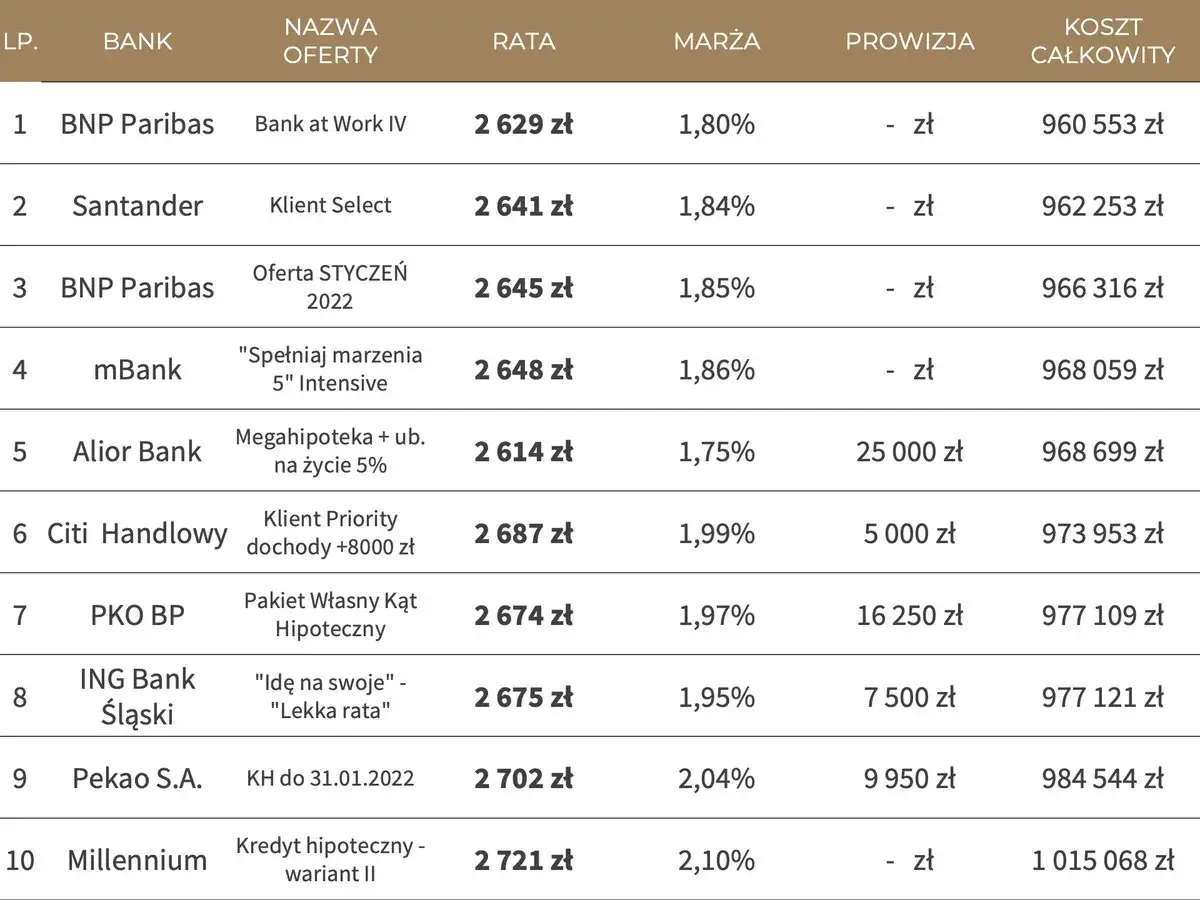

| Bank | Produkt | Oprocentowanie |

| Bank A | Kredyt hipoteczny | 7,5% |

| Bank B | Lokata 12-miesięczna | 5,8% |

| Bank C | Kredyt gotówkowy | 8,0% |

Dlaczego warto dokładnie porównać oferty stałego oprocentowania?

Wybór stałego oprocentowania to decyzja, która może znacząco wpłynąć na nasze finanse. Jak pokazują przykłady z artykułu, stawki dla kredytów hipotecznych wahają się między 7-8%, a dla lokat wynoszą średnio 5-6%. Jednak różnice między ofertami banków mogą być znaczne, dlatego porównanie kilku instytucji jest kluczowe, aby znaleźć najlepsze warunki.

Warto zwrócić uwagę nie tylko na wysokość oprocentowania, ale także na dodatkowe opłaty i warunki umowy. Niektóre banki oferują niższe stawki, ale mogą mieć wyższe koszty dodatkowe. Przykładowo, w tabeli przedstawiono różnice w oprocentowaniu między Bankiem A (7,5%) a Bankiem C (8,0%). To pokazuje, jak ważne jest dokładne przeanalizowanie ofert przed podjęciem decyzji.

Pamiętajmy też, że na wysokość stawek wpływają zarówno czynniki gospodarcze, jak i polityka banku. Dlatego warto śledzić aktualne promocje i korzystać z kalkulatorów finansowych, aby uniknąć niespodzianek. Stałe oprocentowanie to nie tylko stabilność, ale też konieczność uważnego planowania.