Warto pamiętać, że oprocentowanie kredytu mieszkaniowego składa się z dwóch głównych elementów: wskaźnika referencyjnego (np. WIBOR 3M) oraz marży banku. To właśnie te czynniki decydują o tym, ile ostatecznie zapłacisz za swój kredyt. W artykule przyjrzymy się, jak działa ten mechanizm i jakie kroki podjąć, aby zminimalizować koszty.

Kluczowe wnioski:- Aktualne oprocentowanie kredytów mieszkaniowych wynosi od 7,76% do 9,10% rocznie.

- Marża bankowa dla kredytów hipotecznych waha się między 1,75% a 3,25%.

- Wysokość oprocentowania zależy od wskaźnika WIBOR 3M oraz marży banku.

- Porównanie ofert różnych banków może pomóc w znalezieniu najtańszego kredytu.

- Negocjowanie warunków kredytu może obniżyć całkowity koszt zobowiązania.

Jakie jest aktualne oprocentowanie kredytu mieszkaniowego?

Ile wynosi oprocentowanie kredytu mieszkaniowego w 2023 roku? To pytanie zadaje sobie wielu przyszłych kredytobiorców. Obecnie stawki wahają się od 7,76% do 9,10% rocznie, co oznacza, że wybór odpowiedniej oferty może przynieść znaczące oszczędności. Warto zwrócić uwagę, że oprocentowanie zależy nie tylko od banku, ale także od indywidualnych warunków klienta.

Poniższa tabela przedstawia porównanie oprocentowania kredytów mieszkaniowych w wybranych bankach. Dzięki temu łatwiej zorientować się, gdzie można znaleźć najkorzystniejsze warunki.| Bank | Oprocentowanie (roczne) |

| Bank A | 7,76% - 8,50% |

| Bank B | 8,10% - 8,90% |

| Bank C | 8,30% - 9,10% |

Czynniki wpływające na wysokość oprocentowania kredytu

Wysokość oprocentowania kredytu mieszkaniowego zależy od kilku kluczowych czynników. Pierwszym z nich jest wskaźnik WIBOR 3M, który stanowi podstawę do obliczania kosztów kredytu. WIBOR to stawka, po jakiej banki pożyczają sobie pieniądze, a jej wartość zmienia się w zależności od sytuacji na rynku finansowym.

Drugim ważnym elementem jest marża banku, która może wynosić od 1,75% do 3,25%. To właśnie marża decyduje o tym, ile bank zarobi na Twoim kredycie. Warto pamiętać, że niektóre banki oferują niższe marże klientom z lepszą historią kredytową.

Ostatnim czynnikiem jest zdolność kredytowa. Im wyższa, tym większa szansa na uzyskanie korzystniejszych warunków. Banki chętniej obniżają oprocentowanie osobom, które mogą pochwalić się stabilnymi dochodami i niskim poziomem zadłużenia.

Jak WIBOR wpływa na koszty kredytu mieszkaniowego?

WIBOR to jeden z najważniejszych wskaźników wpływających na koszty kredytu. Jego wartość jest ustalana codziennie na podstawie transakcji międzybankowych. Jeśli WIBOR rośnie, wzrasta również oprocentowanie Twojego kredytu, co przekłada się na wyższe raty.

Warto śledzić zmiany WIBOR, zwłaszcza jeśli planujesz zaciągnięcie kredytu na dłuższy okres. Nawet niewielki wzrost tego wskaźnika może znacząco podnieść całkowity koszt zobowiązania. Dlatego tak ważne jest, aby zrozumieć, jak działa ten mechanizm.

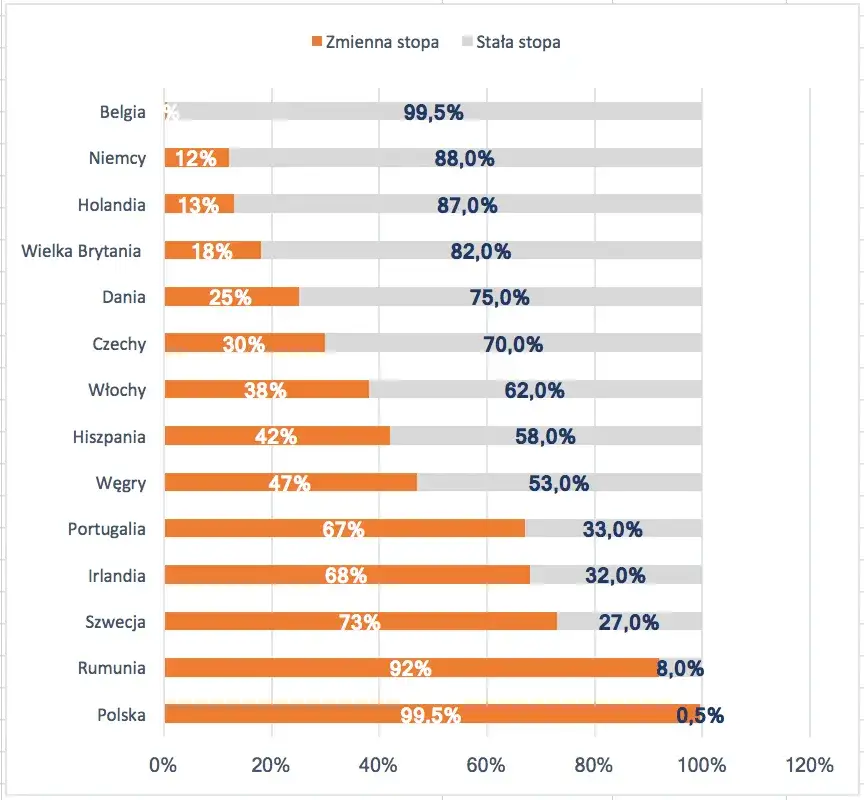

Czytaj więcej: Czy można zmienić kredyt na stałe oprocentowanie? Sprawdź warunki i ryzyka

Jak uniknąć wysokich kosztów kredytu mieszkaniowego?

Wysokie koszty kredytu mieszkaniowego to zmora wielu kredytobiorców. Na szczęście istnieją sposoby, aby je zminimalizować. Pierwszym krokiem jest negocjowanie warunków kredytu – banki często są skłonne obniżyć marżę, jeśli przedstawisz konkurencyjną ofertę.

Drugim ważnym aspektem jest wybór odpowiedniego okresu spłaty. Krótszy termin kredytu oznacza wyższe raty, ale niższe całkowite koszty. Dłuższy okres spłaty może obniżyć miesięczne obciążenie, ale zwiększa łączne odsetki. Dlatego warto dokładnie przemyśleć, co będzie dla Ciebie korzystniejsze.

Negocjowanie lepszych warunków kredytu – praktyczne porady

Negocjacje z bankiem mogą przynieść realne oszczędności. Przed rozmową przygotuj się – sprawdź, ile wynosi oprocentowanie kredytu mieszkaniowego w innych bankach. Im więcej informacji masz, tym większą masz siłę przetargową.

Nie bój się prosić o obniżenie marży. Banki często mają pewną elastyczność, zwłaszcza jeśli jesteś lojalnym klientem. Pamiętaj, że nawet niewielka obniżka marży może przełożyć się na tysiące złotych oszczędności w ciągu całego okresu kredytowania.

Jak wybrać najlepszą ofertę kredytu mieszkaniowego?

Wybór najlepszej oferty kredytu mieszkaniowego wymaga czasu i uwagi. Zacznij od porównania kilku banków – nie tylko pod kątem oprocentowania, ale także dodatkowych opłat. Często to właśnie one decydują o tym, która oferta jest naprawdę najtańsza.

Zwracaj uwagę na ukryte koszty, takie jak prowizje, ubezpieczenia czy opłaty przygotowawcze. Czasem niższe oprocentowanie idzie w parze z wyższymi opłatami dodatkowymi, co może zniwelować oszczędności.

Pamiętaj, że kredyt mieszkaniowy to zobowiązanie na wiele lat. Dlatego warto przeanalizować nie tylko bieżące koszty, ale także długoterminowe konsekwencje wyboru. Sprawdź, jak zmiany stóp procentowych mogą wpłynąć na Twoje raty w przyszłości.

- Porównaj oferty co najmniej 3-4 banków.

- Sprawdź wszystkie opłaty, nie tylko oprocentowanie.

- Przeanalizuj długoterminowe koszty kredytu.

- Negocjuj warunki, zwłaszcza marżę bankową.

- Zastanów się nad dodatkowymi ubezpieczeniami – czy są konieczne?

Jak skutecznie obniżyć koszty kredytu mieszkaniowego?

Wybór odpowiedniej oferty kredytu mieszkaniowego to klucz do oszczędności. Jak pokazaliśmy, negocjowanie warunków kredytu może przynieść realne korzyści, zwłaszcza gdy dysponujemy konkurencyjnymi ofertami innych banków. Nawet niewielka obniżka marży może przełożyć się na znaczne oszczędności w długim okresie.

Warto również zwrócić uwagę na ukryte koszty, takie jak prowizje czy opłaty przygotowawcze. Często to one decydują o tym, która oferta jest naprawdę najtańsza. Porównując kilka banków, możemy uniknąć niepotrzebnych wydatków i wybrać rozwiązanie najlepiej dopasowane do naszych potrzeb.

Nie zapominajmy o długoterminowych konsekwencjach. Analiza wpływu zmian stóp procentowych na przyszłe raty pozwala lepiej przygotować się na ewentualne wahania rynkowe. Dzięki temu możemy uniknąć nieprzyjemnych niespodzianek w trakcie spłaty kredytu.