Maksymalne oprocentowanie kredytu hipotecznego to temat, który budzi wiele pytań i obaw wśród osób planujących zaciągnięcie kredytu. Czy istnieje górna granica, której banki nie mogą przekroczyć? Jakie ryzyka wiążą się z wysokim oprocentowaniem? Warto poznać odpowiedzi na te pytania, aby świadomie podejmować decyzje finansowe.

Od pewnego czasu obowiązują regulacje prawne, które określają maksymalne oprocentowanie kredytów hipotecznych. Dzięki temu kredytobiorcy są chronieni przed nadmiernymi kosztami, ale warto zrozumieć, jakie czynniki wpływają na te limity i jak mogą one wpłynąć na wysokość rat. W tym artykule przyjrzymy się bliżej temu zagadnieniu, abyś mógł lepiej przygotować się do negocjacji z bankiem.

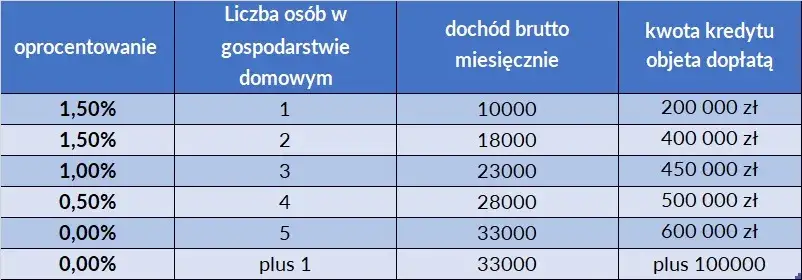

Kluczowe informacje:- Maksymalne oprocentowanie kredytu hipotecznego nie może przekroczyć 18,50% rocznie.

- Limity oprocentowania są regulowane prawnie, aby chronić kredytobiorców przed nadmiernymi kosztami.

- Wysokie oprocentowanie może znacząco wpłynąć na wysokość miesięcznych rat i całkowity koszt kredytu.

- Negocjowanie warunków kredytu może pomóc w uzyskaniu niższego oprocentowania.

- Warto rozważyć zabezpieczenia, takie jak kredyt ze stałym oprocentowaniem, aby uniknąć ryzyka wzrostu rat.

Co wpływa na maksymalne oprocentowanie kredytu hipotecznego?

Maksymalne oprocentowanie kredytu hipotecznego zależy od wielu czynników, zarówno rynkowych, jak i prawnych. Wysokość stóp procentowych ustalanych przez bank centralny ma kluczowe znaczenie. Dodatkowo, sytuacja gospodarcza kraju, w tym poziom inflacji, może wpływać na decyzje banków. Warto pamiętać, że banki uwzględniają również ryzyko związane z udzielaniem kredytów.

Inflacja odgrywa szczególną rolę w kształtowaniu oprocentowania. Gdy ceny rosną, banki mogą podnosić stawki, aby zrekompensować spadek wartości pieniądza. To bezpośrednio przekłada się na wyższe raty kredytów. Dlatego warto śledzić trendy ekonomiczne, aby lepiej zrozumieć, jakie może być maksymalne oprocentowanie kredytu hipotecznego w danym momencie.

Jakie są limity oprocentowania kredytów hipotecznych?

W Polsce obowiązują regulacje prawne, które określają górną granicę oprocentowania kredytów hipotecznych. Zgodnie z przepisami, maksymalne oprocentowanie nie może przekroczyć 18,50% rocznie. To zabezpieczenie ma chronić kredytobiorców przed nadmiernymi kosztami. Warto jednak pamiętać, że banki mogą oferować niższe stawki, w zależności od sytuacji rynkowej.| Kraj | Maksymalne oprocentowanie |

| Polska | 18,50% |

| Niemcy | 10,00% |

| Francja | 12,00% |

Dlaczego oprocentowanie może być zbyt wysokie?

Wysokie oprocentowanie kredytu hipotecznego może stanowić poważne obciążenie dla kredytobiorców. Przede wszystkim, przekłada się to na wyższe miesięczne raty, co może wpłynąć na stabilność finansową. Dodatkowo, długoterminowo oznacza to większy całkowity koszt kredytu, co może ograniczać możliwości innych inwestycji.Konsekwencje ekonomiczne wysokiego oprocentowania są również odczuwalne na poziomie makro. Może to prowadzić do spadku popytu na nieruchomości, co z kolei wpływa na cały rynek mieszkaniowy. Dlatego tak ważne jest, aby zrozumieć, jakie może być maksymalne oprocentowanie kredytu hipotecznego i jak się przed nim zabezpieczyć.

Czytaj więcej: Czy oprocentowanie kredytów wzrośnie? Sprawdź, co czeka kredytobiorców i jak się przygotować

Jak negocjować niższe oprocentowanie kredytu hipotecznego?

Negocjowanie warunków kredytu hipotecznego może przynieść realne oszczędności. Kluczem jest przygotowanie się do rozmowy z bankiem. Przede wszystkim, warto porównać oferty kilku instytucji finansowych, aby mieć argumenty podczas negocjacji. Pamiętaj, że banki często są skłonne obniżyć maksymalne oprocentowanie kredytu hipotecznego, jeśli widzą, że jesteś dobrze poinformowany.

Kolejnym krokiem jest przedstawienie swojej sytuacji finansowej jako stabilnej i bezpiecznej. Im lepsza zdolność kredytowa, tym większa szansa na korzystniejsze warunki. Nie bój się również prosić o dodatkowe korzyści, takie niższe prowizje czy darmowe ubezpieczenie. To może znacząco wpłynąć na całkowity koszt kredytu.

- Porównaj oferty kilku banków przed rozmową.

- Przygotuj dokumenty potwierdzające swoją zdolność kredytową.

- Zapytaj o możliwość obniżenia prowizji lub innych opłat.

- Rozważ skorzystanie z pomocy doradcy kredytowego.

- Nie zgadzaj się na pierwsze propozycje – negocjuj!

Jakie ryzyka niesie wysokie oprocentowanie kredytu?

Wysokie oprocentowanie kredytu hipotecznego to nie tylko wyższe raty. To również większe obciążenie dla domowego budżetu. W skrajnych przypadkach może prowadzić do problemów ze spłatą zobowiązań. Dlatego tak ważne jest, aby zrozumieć, jakie może być maksymalne oprocentowanie kredytu hipotecznego i jak wpływa na Twoje finanse.Długoterminowo, wysokie oprocentowanie oznacza, że zapłacisz znacznie więcej za swój kredyt. To może ograniczyć Twoje możliwości inwestycyjne lub oszczędnościowe. Dodatkowo, w przypadku zmiennego oprocentowania, raty mogą rosnąć wraz ze wzrostem stóp procentowych, co zwiększa ryzyko finansowe.

Jak zabezpieczyć się przed wzrostem oprocentowania?

Jednym z najskuteczniejszych sposobów zabezpieczenia się przed wzrostem oprocentowania jest wybór kredytu ze stałą stopą procentową. Dzięki temu, nawet jeśli stopy rynkowe wzrosną, Twoje raty pozostaną niezmienne. Innym rozwiązaniem jest rozważenie kredytu z możliwością wcześniejszej spłaty, co pozwala na redukcję kosztów w przyszłości.

Jak skutecznie obniżyć koszty kredytu hipotecznego?

W artykule podkreśliliśmy, że negocjowanie warunków kredytu może znacząco wpłynąć na wysokość rat. Przedstawiliśmy konkretne kroki, takie jak porównywanie ofert banków, przygotowanie dokumentów potwierdzających zdolność kredytową oraz prośba o dodatkowe korzyści, jak niższe prowizje. Wskazaliśmy również, że stabilna sytuacja finansowa zwiększa szanse na uzyskanie lepszych warunków.

Omówiliśmy również ryzyka związane z wysokim oprocentowaniem, takie jak wzrost miesięcznych rat i długoterminowe obciążenie budżetu. Aby się przed tym zabezpieczyć, zaleciliśmy rozważenie kredytu ze stałym oprocentowaniem, który zapewnia stabilność rat niezależnie od zmian na rynku. Dodatkowo, zwróciliśmy uwagę na możliwość wcześniejszej spłaty kredytu, co może zmniejszyć całkowity koszt zobowiązania.

Podsumowując, kluczem do obniżenia kosztów kredytu jest dobre przygotowanie i świadomość własnych możliwości. Dzięki temu można nie tylko uniknąć niepotrzebnych wydatków, ale także zabezpieczyć się przed przyszłymi wzrostami oprocentowania.