Obliczenie oprocentowania kredytu w skali roku to kluczowy krok w zrozumieniu, ile rzeczywiście zapłacisz za pożyczone środki. Wiele osób nie zdaje sobie sprawy, że nawet niewielka różnica w oprocentowaniu może znacząco wpłynąć na całkowity koszt kredytu. Dlatego warto dokładnie przeanalizować, jak działa ten mechanizm.

W tym artykule dowiesz się, jak samodzielnie obliczyć roczne odsetki od kredytu, jakie czynniki wpływają na wysokość oprocentowania oraz jak uniknąć niepotrzebnych kosztów. Dzięki praktycznym przykładom i prostym wyjaśnieniom zrozumiesz, na co zwrócić uwagę, porównując oferty kredytowe.

Kluczowe wnioski:- Roczne oprocentowanie kredytu obliczysz, mnożąc kwotę kredytu przez stopę procentową (np. 50 000 zł * 0,08 = 4 000 zł).

- Na całkowity koszt kredytu wpływają nie tylko odsetki, ale także dodatkowe opłaty i prowizje.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) to najlepszy wskaźnik do porównywania ofert kredytowych.

- Negocjowanie warunków kredytu może pomóc obniżyć oprocentowanie i zmniejszyć koszty.

- Regularne sprawdzanie ofert na rynku pozwala znaleźć korzystniejsze warunki kredytowania.

Jak działa oprocentowanie kredytu i dlaczego to ważne

Oprocentowanie kredytu to koszt, jaki płacisz za pożyczenie pieniędzy. Jest wyrażane w procentach i stanowi główny składnik całkowitego kosztu kredytu. Zrozumienie, jak działa, pozwala lepiej zarządzać swoimi finansami.

Wysokość oprocentowania wpływa bezpośrednio na to, ile zapłacisz bankowi w postaci odsetek. Nawet niewielka różnica w stopie procentowej może oznaczać setki lub tysiące złotych różnicy w całkowitym koszcie kredytu. Dlatego warto wiedzieć, jak obliczyć oprocentowanie kredytu w skali roku, aby uniknąć niepotrzebnych wydatków.

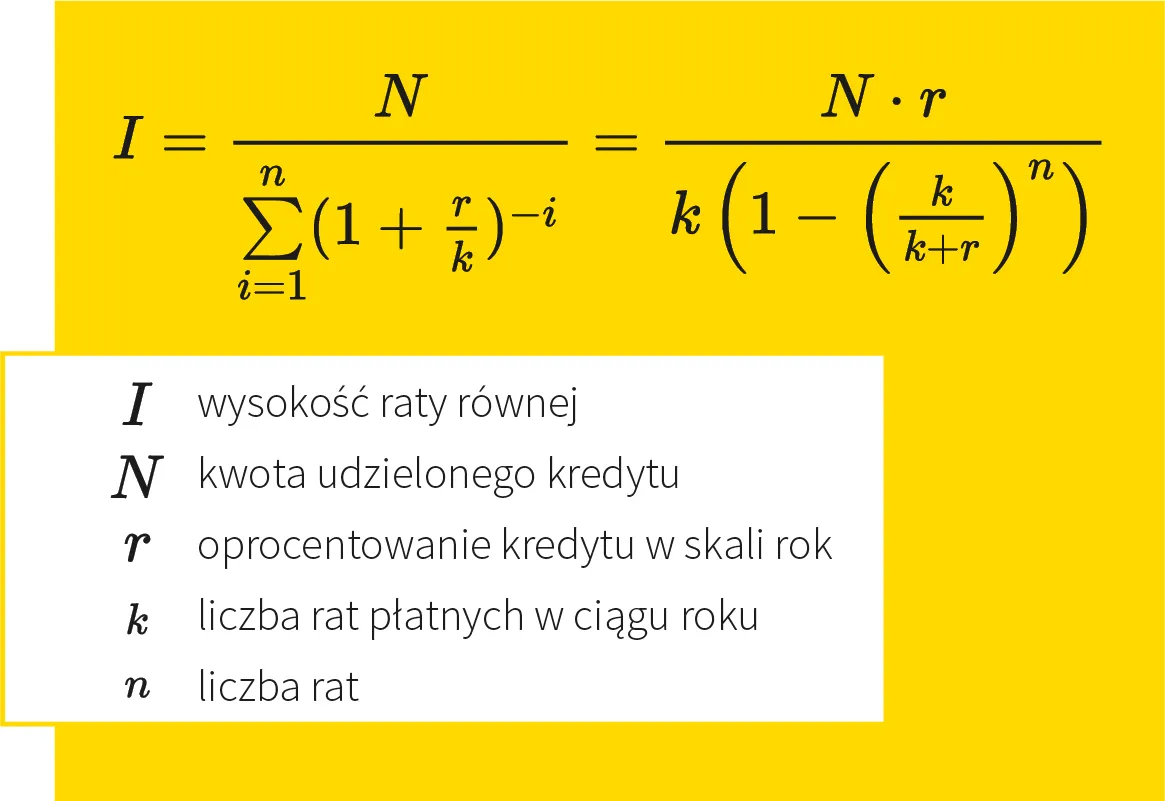

Prosty wzór na obliczenie rocznego oprocentowania kredytu

Aby obliczyć roczne odsetki od kredytu, wystarczy pomnożyć kwotę kredytu przez oprocentowanie wyrażone jako ułamek dziesiętny. To podstawowy wzór, który pomoże ci zrozumieć, ile zapłacisz za pożyczone środki.

Na przykład, jeśli pożyczasz 30 000 zł z oprocentowaniem 6%, obliczenia wyglądają następująco: 30 000 zł * 0,06 = 1 800 zł. To oznacza, że w ciągu roku zapłacisz 1 800 zł odsetek. Proste, prawda?

Jakie czynniki wpływają na wysokość oprocentowania

Oprocentowanie kredytu zależy od kilku kluczowych elementów. Składają się na nie marża banku oraz stawka referencyjna, np. WIBOR. To właśnie te dwa czynniki decydują o ostatecznej wysokości odsetek.

Na oprocentowanie wpływają również czynniki zewnętrzne, takie jak decyzje banku centralnego dotyczące stóp procentowych. Wysokie stopy procentowe oznaczają droższe kredyty, a niskie – tańsze. Warto śledzić te zmiany, aby wybrać najlepszy moment na zaciągnięcie kredytu.

- Historia kredytowa – im lepsza, tym niższe oprocentowanie.

- Rodzaj kredytu – kredyty hipoteczne zwykle mają niższe stopy niż gotówkowe.

- Okres kredytowania – dłuższy okres może oznaczać wyższe oprocentowanie.

- Wysokość wkładu własnego – większy wkład często obniża oprocentowanie.

- Sytuacja na rynku finansowym – wahania stóp procentowych wpływają na koszty kredytów.

Czytaj więcej: Czy oprocentowanie kredytów wzrośnie? Sprawdź, co czeka kredytobiorców i jak się przygotować

Jak uniknąć wysokich kosztów kredytu dzięki RRSO

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to kluczowy wskaźnik przy wyborze kredytu. Uwzględnia nie tylko oprocentowanie, ale także wszystkie dodatkowe koszty, takie jak prowizje czy ubezpieczenia. Dzięki temu pokazuje prawdziwy koszt kredytu.

Porównując oferty kredytowe, zawsze zwracaj uwagę na RRSO, a nie tylko na nominalne oprocentowanie. To pozwoli ci uniknąć nieprzyjemnych niespodzianek i wybrać najtańszą opcję. Pamiętaj, że jak obliczyć oprocentowanie kredytu w skali roku to tylko część równania – RRSO daje pełniejszy obraz.

Praktyczne przykłady obliczeń oprocentowania kredytu

Przykład 1: Kredyt na 20 000 zł z oprocentowaniem 5%. Obliczenia: 20 000 zł * 0,05 = 1 000 zł odsetek rocznie. To proste, ale pamiętaj, że do tego dochodzą inne koszty, które uwzględnia RRSO.

Przykład 2: Kredyt na 50 000 zł z oprocentowaniem 7%. Obliczenia: 50 000 zł * 0,07 = 3 500 zł odsetek rocznie. W tym przypadku różnica w oprocentowaniu o 2% oznacza aż 2 500 zł więcej w skali roku. Dlatego warto dokładnie analizować oferty.

Porównanie ofert kredytowych – na co zwrócić uwagę

Przy porównywaniu ofert kredytowych nie ograniczaj się tylko do oprocentowania. Sprawdź RRSO, które uwzględnia wszystkie koszty. To najlepszy sposób, aby uniknąć ukrytych opłat i wybrać najkorzystniejszą opcję.

Zwracaj uwagę na dodatkowe koszty, takie jak prowizje, ubezpieczenia czy opłaty przygotowawcze. Często to one decydują o tym, która oferta jest naprawdę najtańsza. Pamiętaj, że jak obliczyć oprocentowanie kredytu w skali roku to tylko pierwszy krok – pełna analiza wymaga uwzględnienia wszystkich kosztów.

| Oferta | Oprocentowanie | RRSO | Całkowity koszt |

| Bank A | 5% | 6,2% | 22 000 zł |

| Bank B | 4,8% | 6,5% | 22 500 zł |

| Bank C | 5,2% | 6,1% | 21 800 zł |

Dlaczego RRSO jest kluczem do oszczędności na kredycie

W artykule podkreśliliśmy, że RRSO to najważniejszy wskaźnik przy wyborze kredytu. Nie tylko uwzględnia oprocentowanie, ale także wszystkie dodatkowe koszty, takie jak prowizje czy ubezpieczenia. Dzięki temu pokazuje prawdziwy koszt kredytu, co pozwala uniknąć ukrytych opłat.

Przykłady obliczeń pokazały, że nawet niewielka różnica w oprocentowaniu może oznaczać znaczne różnice w kosztach. Na przykład, kredyt na 50 000 zł z oprocentowaniem 7% generuje 3 500 zł odsetek rocznie, podczas niższe oprocentowanie o 2% zmniejsza tę kwotę o 2 500 zł. To dowodzi, że dokładna analiza ofert jest kluczowa.

Porównując oferty kredytowe, zawsze zwracajmy uwagę na RRSO, a nie tylko na nominalne oprocentowanie. To pozwoli nam uniknąć nieprzyjemnych niespodzianek i wybrać najtańszą opcję. Pamiętajmy, że jak obliczyć oprocentowanie kredytu w skali roku to tylko część równania – RRSO daje pełniejszy obraz.